資産を大きく殖やすために

減らさない 長期で お金に働かせる

1.まずは減らさないこと

大切な資産を減らさないこと、目減りさせないことが大切です。

「たまごは1つの籠に盛るな」という例えで表現されますが、投資には「分散投資」が欠かせません。分散投資によって突発的に起こる事象によって資産を減らすリスクを軽減します。

「たまごは1つの籠に盛るな」

多くのたまごを1つの籠に盛ってしまうと籠を落とした時にすべて割れてしまいますが、複数の籠に分けることで1つの籠を落としても無傷のたまごが残ります。

リスクが分散されることを意味しています。

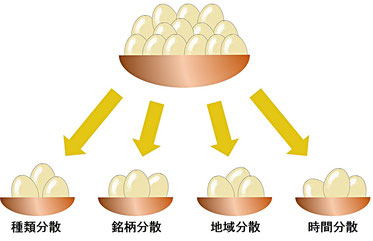

分散投資には次のようなものがあります。

-

種類分散

株式、債券、現物、外貨など -

銘柄分散

株式ではIT分野、自動車分野など、現物では金、原油など、通貨では円、米ドルなど -

地域分散

日本、米国、ヨーロッパ、アジア諸国など -

時間分散

一括で全資金を投資するのではなく資金を分けて時期をずらす

日本において、

金融緩和、インフレ政策により円の価値が相対的に下落するリスクがあること

人口減少や生産年齢人口の減少、高齢者の増加により経済が盛り上がりにくいこと

は先に述べた通りです。

日本の良い部分は享受しながらも、国外である世界に目を向け分散を図ることが

資産を減らすリスクを軽減します。

2.早くスタートする(運用期間を長く)

資産運用は複利で運用

(具体例)

年齢 30歳

満期 60歳

平均利回り 年8%

積立額 毎月3万円(年36万円)

パターン1 30歳からスタート 積立総額 1080万円

パターン2 35歳からスタート 積立総額 900万円

60歳のとき、パターン1は4400万円 パターン2は2840万円 その差1560万円

3.収入は多馬力を目指す

ベストセラー「金持ち父さん 貧乏父さん ─アメリカの金持ちが教えてくれる」のことを一度は耳にしたことがあると思います。

労働をすることで得られる「労働収入」は、収入を生む源泉が「自分」だけ、つまり1馬力であると表現できます。左の図の左側です。

一方、自分の労働の有無にかかわらず収入を生むことや資産を大きく殖やすためには多馬力の状態つまり「お金に働いてもらう」ことが必要です。

大切なお金(資産)を旅に出し、出稼ぎに行ってもらいましょう。

イラスト出典:筑摩書房

1980年代の時代は高金利であったため、図らずも預貯金が多馬力の一役を担ってました。

預貯金が資産構成の大部分を占める日本人でも資産はしっかりと殖えていきました。

しかしながら、いまの時代はそうではないことはご承知の通りです。

労働収入である「給与所得」以外のもの、つまり「お金に働いてもらう」所得を得て多馬力にしていくことが資産を大きくしていくためには必要です。

下記は所得の種類とその説明になります。

ご参考までに。

| 利子所得 | 公社債や預貯金の利子、貸付信託や公社債投信の収益の分配などから生じる所得をいいます。 |

| 配当所得 | 株式の配当、証券投資信託の収益の分配、出資の剰余金の分配などから生じる所得をいいます。 |

| 不動産所得 | 不動産、土地の上に存する権利、船舶、航空機の貸付けなどから生じる所得をいいます。 |

| 事業所得 | 商業・工業・農業・漁業・自由業など、事業から生じる所得をいいます。 |

| 給与所得 | 給料・賞与などの所得をいいます。 |

| 退職所得 | 退職によって受ける所得をいいます。 |

| 山林所得 | 5年を超えて所有していた山林を伐採して売ったり、又は立木のまま売った所得をいいます。 |

| 譲渡所得 | 事業用の固定資産や家庭用の資産などを売った所得をいいます。 |

| 一時所得 | クイズの賞金や満期保険金などの所得をいいます。 |

| 雑所得 |

年金や恩給などの公的年金等、非営業用貸金の利子、原稿料や印税、講演料などのように、他の9種類の所得のどれにも属さない所得をいいます。 |

所得の種類と内容 出典・参考:国税庁